この記事で金鉱株投資に関心を持った方へ、投資の留意点などを紹介します。

基本的に述べたいのは以下の3つです。

★金鉱株投資の3つの注意点

- 値動きの大きい金融商品である。50%以上の株価下落もざらにある

- 中小型株を中心に赤字企業がたくさん

- 米国の実質金利に注意。金利変動がゴールドの価格に影響し、金鉱株のパフォーマンスにも効いてくる

では一緒に見ていきましょう!

値動きが大きく、ポートフォリオのパフォーマンスを下げるかも

金鉱株投資は値動きの大きい株式への投資です。値動きの大きさを理解した上で取引してください。

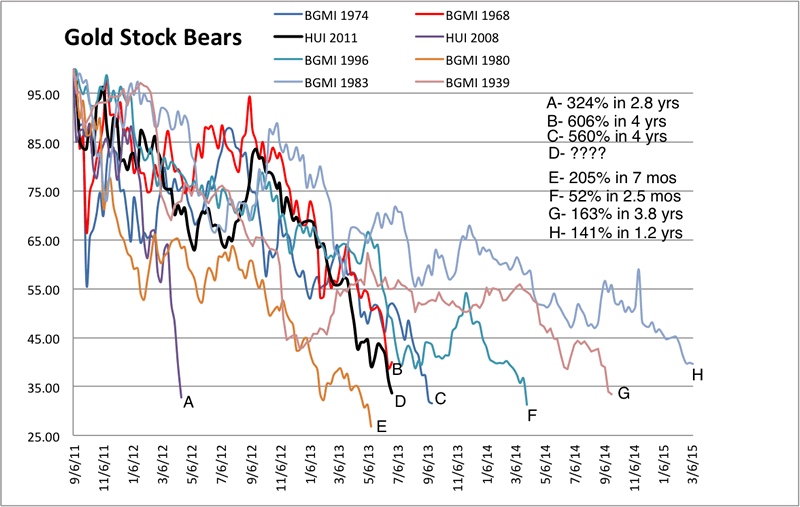

というのも、金鉱株は一度下落相場に突入すると50%以上下落することもざらにあります。以下は主なベアマーケットでの金鉱株の価格推移をパーセントで示したものです。

出典:http://www.marketoracle.co.uk/Article41159.html

金鉱株企業の利益はほぼゴールドの価格からコスト(AISC)を引いた差額で決まります。

ゴールドの価格に対して、コストはそう大きくは変わらないため、ゴールドの価格が少し下落すると、金鉱株の業績の大幅な悪化が想定され、株価も一気に下がるのです(もちろん逆もしかり)。

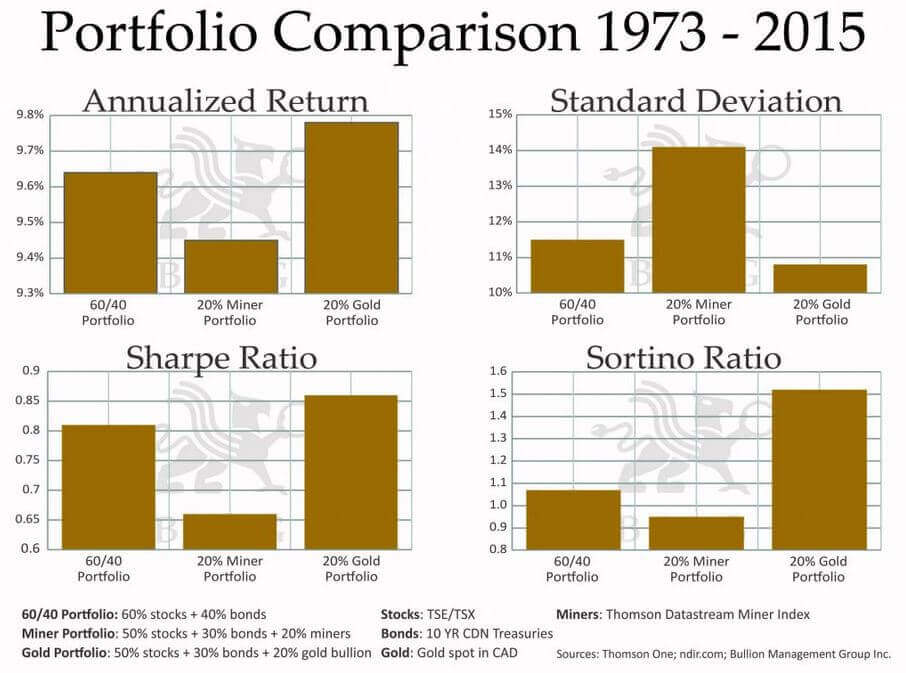

実は歴史的には、金鉱株はポートフォリオに加えないほうがよいとの結果さえあります。以下はカナダの純金販売事業者(BNG Group)がゴールドと金鉱株をポートフォリオに加えたときのパフォーマンスを検証し、紹介したものです。

出典:https://bmg-group.com/gold-vs-gold-miners/

この検証では、金鉱株を加えたポートフォリオ(20% Miner Portfolio)は利回りが下がり、標準偏差(リスク)が上がり、シャープレシオとソルティノレシオ(下方偏差リスク)は悪化するという結果が得られました。

日本人にとってもまったく同じとは限りませんが、投資上の教訓にはなるかと思います。

中小型株を中心に慢性的な赤字企業も多い

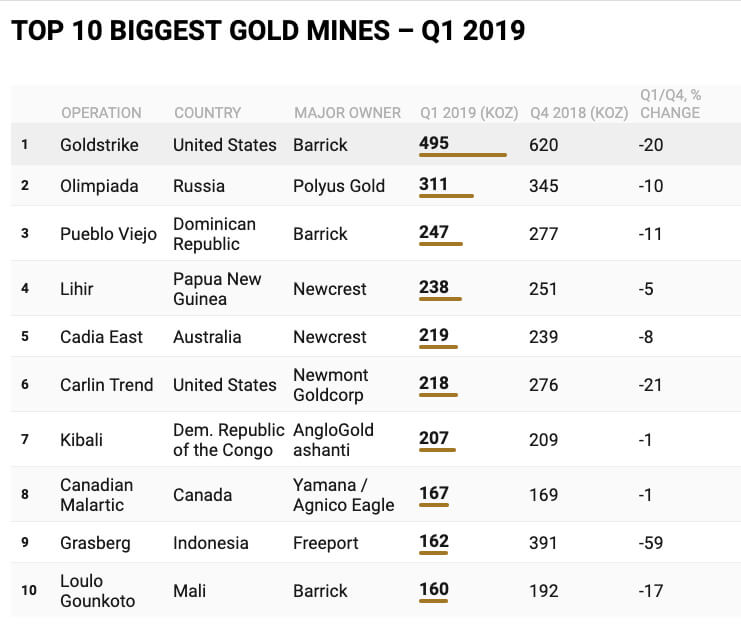

良質な鉱山はより大きな企業が有していることが多いです。例えば、以下は2019年の第一四半期でもっとも生産量の多かった鉱山リストで、バリックゴールド(GOLD)やニューモント(NEM)など、業界のトップ企業の名前が並びます。

一方、より小規模な企業はもっと質の悪い鉱山をコストをかけて採掘していることも多く、業績も悪くなりがちです。

財務諸表などを見ないのであれば、ニューモントやバリックゴールドなどの大きな企業の株式を買ったほうが安心です。長い目で見れば、一時的に赤字が出ていても業績が安定しているからです。

もしくは金鉱株ETF(GDX)も向いています。

国内では「ブラックロック・ゴールド・ファンド」という投資信託も選択できます。が、この商品はちょっとコストが高いのがネックですね。

金利上昇局面に注意

繰り返して述べるように、金鉱株の株価はゴールドの価格に連動する傾向があります。

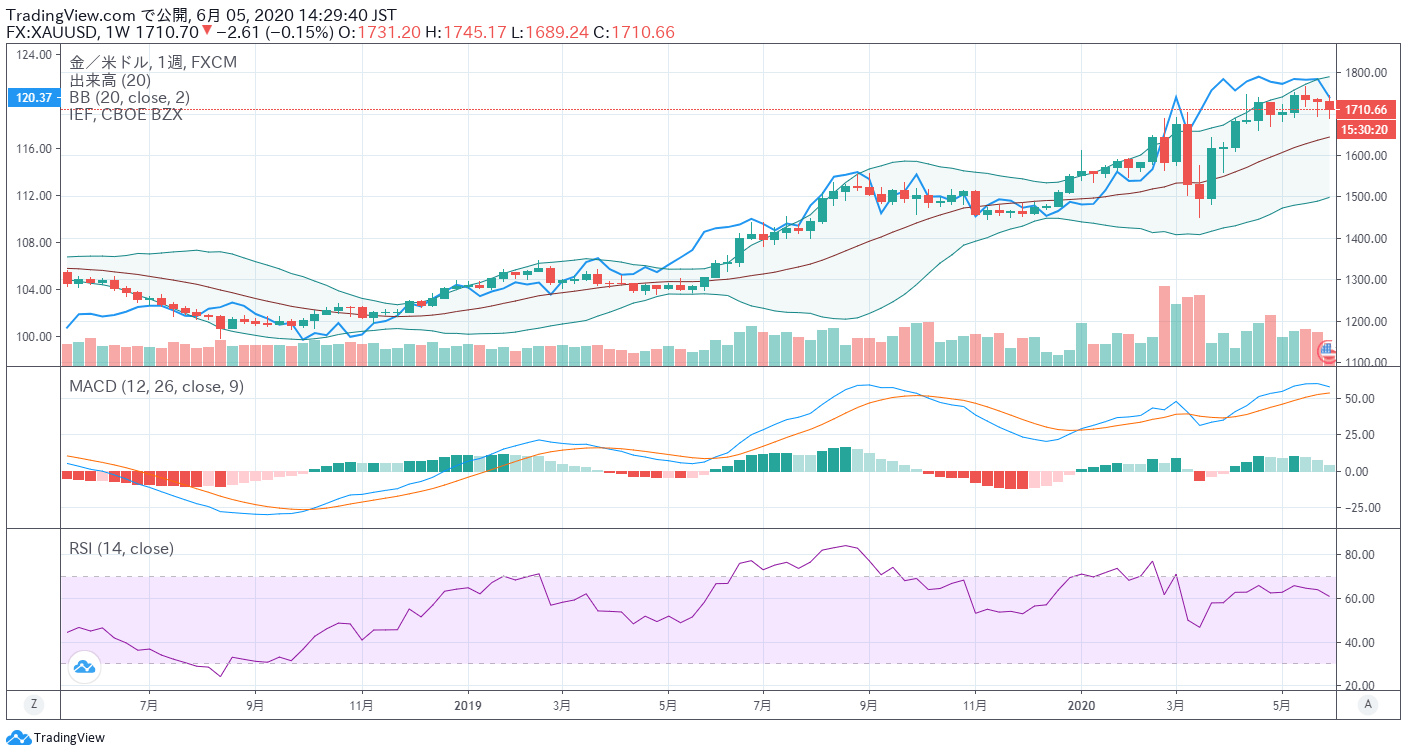

最近のゴールドの価格は米国債の債券価格とも正相関する傾向があります。以下は最近の米国債ETF(IEF)とドル建てのゴールド価格を合わせて比較したもので、両者の値動きはよく似ています。

言い換えれば、債券金利の上昇は金鉱株にとってネガティブな要素です。

厳密には債券金利からインフレ率を引いた実質金利との相関性が強いです。特にリーマンショック以降はその傾向が強くなっています。

つまり、米国の金利上昇局面(実質金利の上昇時)には金鉱株の株価も下がる可能性があります。

ただ、必ずしも金利上昇 = 金価格の下落とは限らないところが難しいところです。

ポイントは、単なる名目金利の上下ではなく、物価上昇を差し引いた実質金利の動向である。実際、1980年当初の金価格急騰時には名目金利は二桁の高金利時代であったが、物価がそれ以上に上昇して実質金利はマイナスの局面も示現し金が買われた。

さらに、絶対的金利水準より主要国間の相対的金利差が重要な注目点になる。ユーロ金利が上昇してもドル金利が変わらなければ、ドルユーロの金利差が縮小して外為市場ではドル安=金市場では買いの解釈も成り立つからだ。

短期金利と長期金利の違いも見逃せない。ここにきてドル長期金利が再び5%に接近している。経済理論の上では長期金利上昇は投資家のインフレ期待度が高まることを意味するので金買いの材料にもなる。

金鉱株の最適な保有比率

金鉱株の適切な保有比率は資産全体の10%未満が良いかと思います(下記記事参照)。

資産形成するための商品は別に選んでおき、金鉱株はあくまでおまけ程度に運用するのが良いと思います。