今まで知りえた知識によると、ゴールドの価格変化はおおよそ以下の3つで説明できるようです。

★ゴールドの価格変化

- ゴールドは必ずしもインフレ率とは一致しない(俗にいう「インフレヘッジ」とは少し違う)

- 大局的には世界のマネーサプライに連動し値上がりしている

- 短期的には米国債金利と逆相関

2020年現在、世界的にマネーサプライは増えており、米国債金利も低く抑えられています。特に米国は2022年まで現在の金融緩和を継続する見込みなので、それまではゴールドが高値で維持される可能性もあると個人的には思っています。

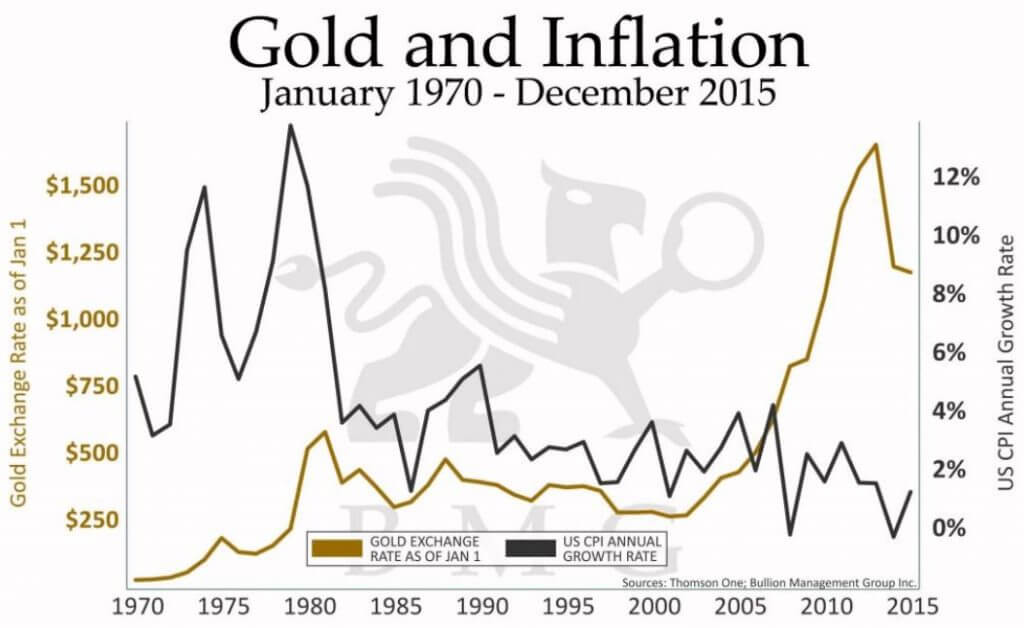

ゴールドの価格はインフレ率と一致しない

上図はゴールドの価格変化率(黄)と、米国の消費者物価指数の変化率(黒)をグラフ化したものです。ゴールドがインフレヘッジならば両者の動きは一致するはずですが、実際には緩く相関する程度です。

一般にはゴールドはインフレヘッジ資産と言われ、実際に歴史上のインフレ下で高い耐性を示してきました。ですが、あくまでゴールドは別の理由で値動きすると考えたほうが良いと思います。

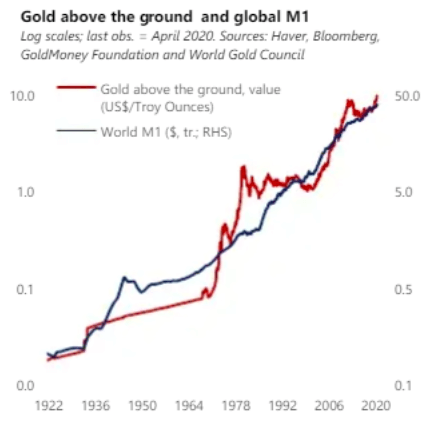

ゴールドは世界のマネーサプライに連動する

では、「ゴールドが何に連動するのか」というと世界のマネーサプライです。以下がそのグラフです。

マネーサプライ(英: money supply)とは、金融機関と中央政府を除いた、国内の経済主体が保有する通貨の合計である。マネーストック(英: money stock)ともいい、これらを和訳した通貨供給量や通貨残高も使われる。

長い目でみるとゴールドは社会に供給されているお金の量と相関があります。M1とは「現金 + 預金」を合わせた流動性の高いお金の総量です。

これを見ると、2020年以降にゴールドの価格が急騰するのも納得できる気がします。3月の相場クラッシュ以降、米国を中心に大量の資金を市場に供給してきました。

マネーサプライとの図を見る限り、ゴールドは今後も市場にお金が供給された分だけ値を上げていくのだと思います。そのトレンドが変わるのは、遠い将来、地球の人口が減りだした時かもしれません。

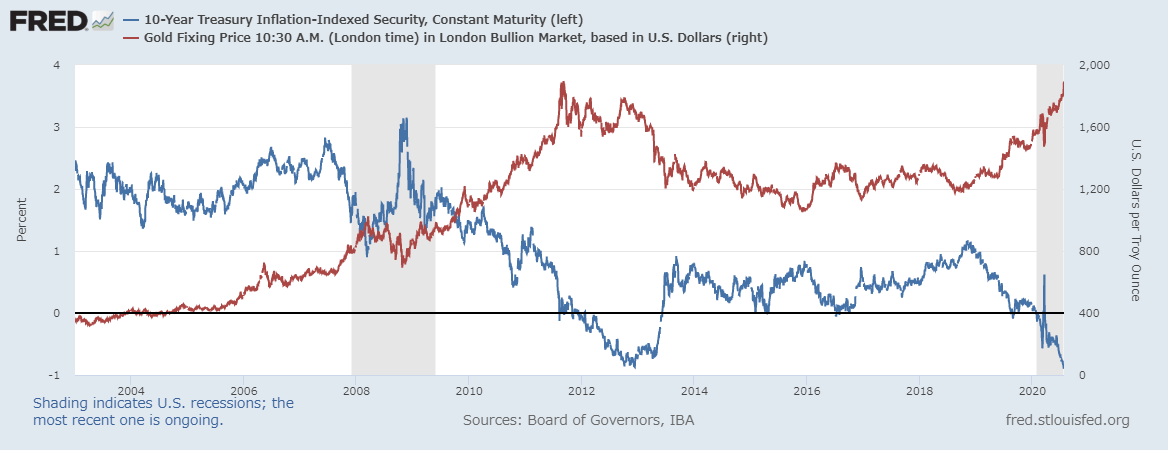

短期的には米国の実質金利と逆相関

ゴールドは長期的にはマネーサプライに連動しつつも、短期的には米国の実質金利と逆相関を示すことが多いようです。以下はドル建てのゴールド価格(赤)と米国のインフレ連動債10年(青)の価格を比較したものです。

少なくとも、ここ15年ぐらいは米国債の価格が上昇(金利は下落)すると、ゴールドの価格も上昇し、米国債の価格が下落(金利は上昇)するとゴールドの価格も下落するといった傾向がみられます。ゴールドは金利を生まないため、金利上昇下ではゴールドを選ぶメリットが下がってしまうためです。

ちなみに、米国債の金利が下落すると、為替は円高に進みやすくなります。有名なゴールドETFはドル建てで取引されていますので、日本人にとっては「ゴールドの価格は上昇するが、為替で損をする」といった状況になりがちです。