今回はゴールドと米S&P500指数の関係が無相関から逆相関になることが多くなった2016年以降に限定し、米国株式のポートフォリオに金鉱株を加えたケースと米国債を加えたケースで、どう違うのかを比較・検討してみました。

結論を述べると、金鉱株はたとえ米国株と逆相関のタイミングであっても、値動きの大きさを小さくすることはありませんでした。ただし、リターンは米国株式のみのケースを上回ったため、どちらかと言えば超過利益狙いに活用するのが正しそうです。

ちなみに2016年も含めた、似たような検証は以下の記事でも紹介しています。

相関係数を見てみる

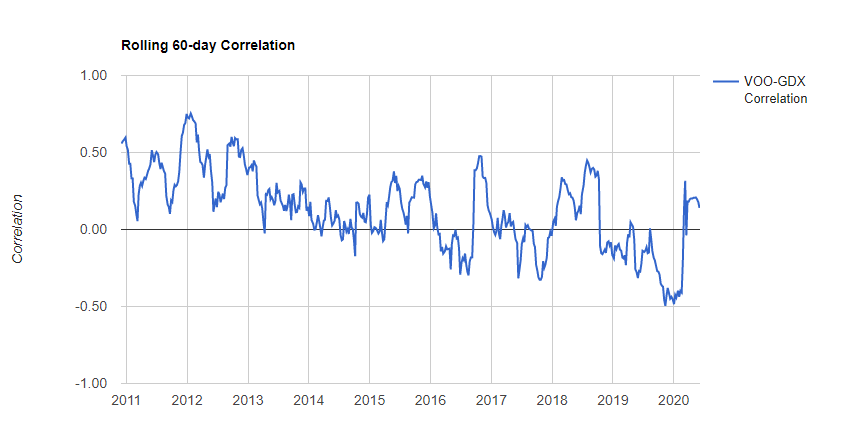

VOO(S&P500 ETF)とGDXの相関係数をチェックします。

VOOとGDXの相関を見ると、2014年頃までは無相関-正相関の関係だったのが、2016年以降正相関と逆相関を行き来することが多くなっています。これは金(GLD)とVOOの相関関係が少しずつ変わってきたために、VOOとGDXの関係も変わってきているためです。

2018年以降、VOOとGDXの正相関が強くなるタイミングは市場の株価が下がった時、ですね。

★2018年以降で正相関が高まった日

- 2018年2月28日(VIXショック)

- 2018年6月30日

- 2020年3月10日(コロナショック)

- 2020年6月11日(コロナショックから回復後初めての大幅下落)

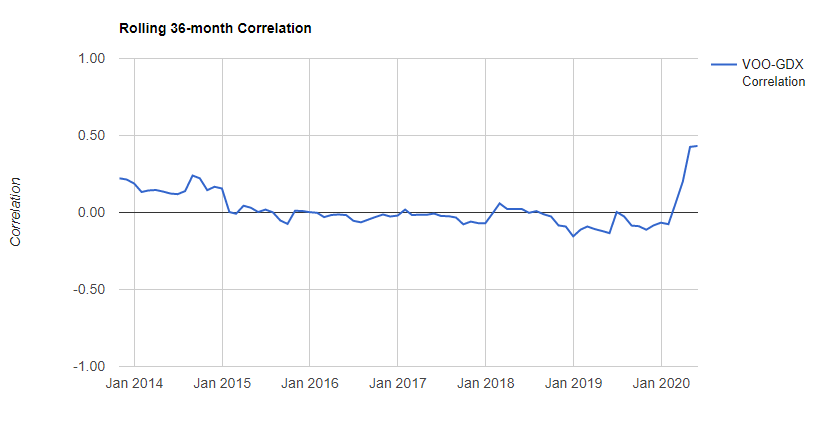

以下は月単位に期間を変えたものです。2020年の相場を除くと、長期的には無相関かやや逆相関より推移していることがわかります。

というわけで、ここから2016年以降のデータだけを取り出して、比較します。

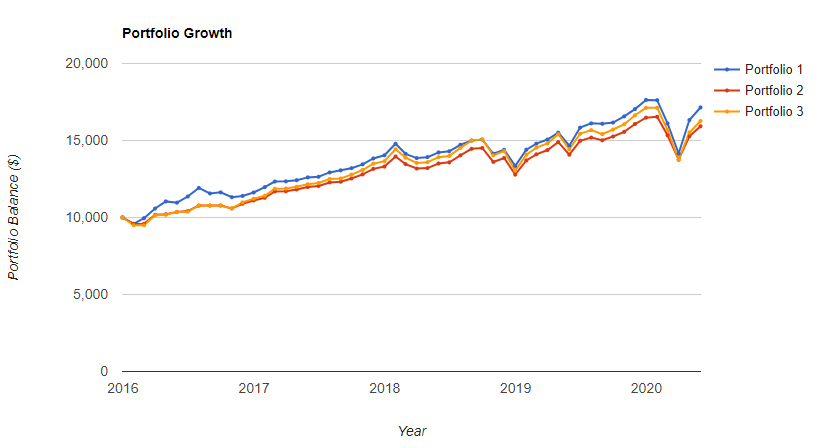

2016年以降の金鉱株と米国株のポートフォリオ

というわけで、2016年以降のパフォーマンスを使って、3つのポートフォリオの成績を比較してみます。

★ポートフォリオ

- VOO 90% GDX 10%(米国株 + 金鉱株)

- VOO 90% IEF 10%(米国株 + 米国債)

- VOO 100%(米国株のみ)

結果は以下の通りです。

この期間、年平均成長率(CAGR)が最も大きかったのはGDXを加えたポートフォリオ1でした。このポートフォリオは標準偏差やMaxドローダウンといった数値では成績が悪いものの、シャープレシオ(運用効率)やソルティノレシオ(下方偏差)の数値は優秀でした。

一方、一般的なリスク軽減策として選ばれる株式 + 債券のポートフォリオ(ポートフォリオ2)は、下落耐性は高いものの、最終的なリターンも下がりました。

この結果を見る限り、少なくとも金鉱株は「相関が無相関・逆相関であっても、ポートフォリオの値動きを緩和するためには利用できない」と思います。どちらかと言えば、「超過利益を狙うための役割を期待すべき」ですね。

個人的には「逆相関ならリスクをかき消せるのでは」とちょっと期待したのですが、そうはならずに残念ですw