金鉱株の話で良く名前の挙がる企業に「ハーモニーゴールドマイニング(HMY)」があります。

Harmony Gold Mining(公式サイト)

この企業は南アフリカの会社ですが、ADR(アメリカ預託証券)を利用して、ニューヨーク証券取引所にも上場しています。記事執筆時点で1株3.13ドルと少額なので、買いやすさもあって人気なのかもしれません。

というわけで、この記事ではハーモニーゴールドの財務などをざっと見てみたというお話。今のところは買わなくてもいいかなと思ってます。

財務などを見てみる

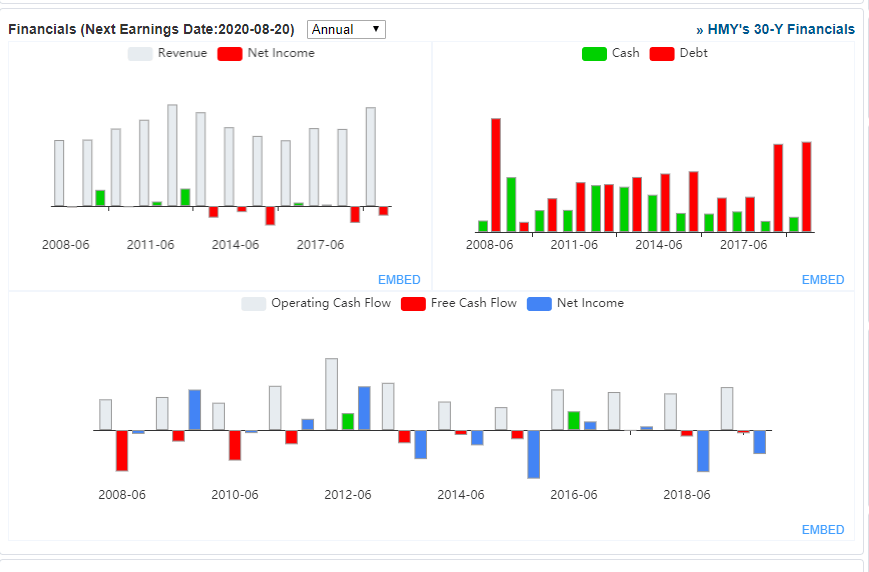

出典:https://www.gurufocus.com/stock/HMY/summary

ハーモニーゴールドの売り上げやキャッシュフローなどは上記画像の通り。同社の売り上げ(Revenue)は純金価格も上昇した2012年に一度天井をつけ、金価格が上昇する最近再び上がってきました。一方、営業収益(Net Income)では赤字になっていることが多いです。

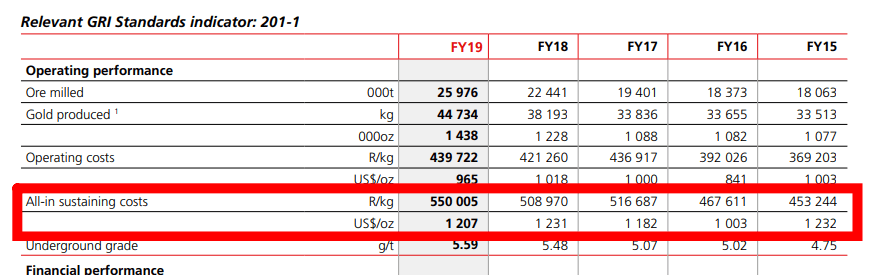

同社は同業他社に比べてAISCが高くなっています。2019年のAnnual reportを見ると、ハーモニーゴールドの2019年のAISCは1オンスあたり1207ドルでした。例えばカナダのカークランドレイクゴールドが500ドル台まで抑えていることを考えると、超コストが高いです。

出典:https://www.harmony.co.za/invest/annual-reports

原因の1つですが、主力鉱山で採掘する金の品位があまり高くないのかもしれません。時間推移を見る限り、AISCはこれ以上下げられないのかもしれないですね。

というわけで、売り上げは立つものの、ほとんどが経費に食われているのがハーモニーゴールドの現状です。

フリーキャッシュフローを見ても、2012年がピークで、その後はあまり調子がよくありません。図中にはありませんが、2018年には財務キャッシュフローが大幅にプラスになり、長期の有利子負債(Debt)が増えています。この負債は事業を継続するためのものかもしれません。

ハーモニーゴールドは買わないかな

というわけで、ハーモニーゴールドはポートフォリオに加えなくてもいいかな、というお話。

★ハーモニーゴールドは買わない理由

- そもそも業績が赤字である

- AISCが高い(これが高いから赤字になるのですが)

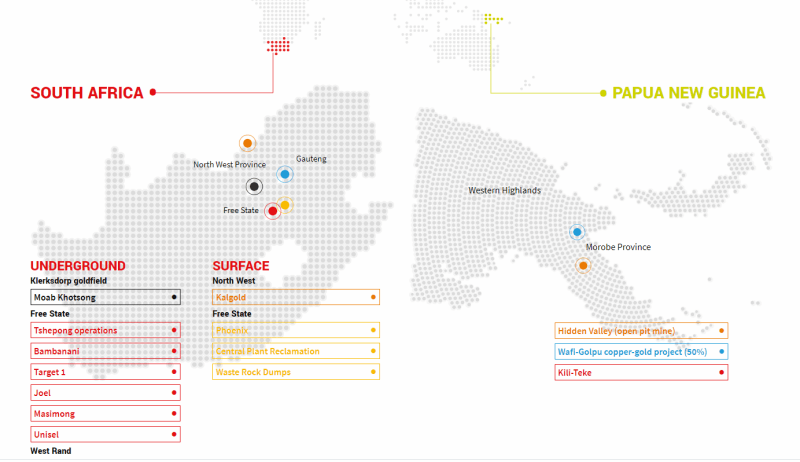

- ポートフォリオが南アフリカとパプアニューギニアとリスキー

同社の金鉱山は南アフリカとパプアニューギニアと、どちらも新興国内にあります。これらの国々は鉱山を経営する上で、政治的なリスクを抱える可能性があります。

例えばバリックゴールドはパプワニューギニアで一揉めありました。

他の優良な金鉱株があるのに、ハーモニーゴールドの株式を買う理由はなんでしょうか。

もちろん採掘コストの改善や、他社鉱山の買収によって業績が化ける可能性がありますが、現状ではそういう動きがあるのかどうかがわからないので、今回はパスしようってお話です。