Seeking Alphaに、カナダの金鉱株である「エルドラドゴールド」が割安との記事がありました。

Eldorado Gold: Undervalued Gold Producer With Re-Rating Potential | Seeking Alpha

Eldorado Gold(公式サイト)

要点をまとめると以下の通り。

★記事の要点

- 同業他社に比べてディスカウントされている

- ラマケ鉱山(カナダ)での高品位な鉱脈発見のおかげで、来年以降も採掘量が維持される見込み

- ギリシャの鉱山の状況が改善しており、再評価の可能性

エルドラドゴールドの鉱山は主にカナダ・ブラジル・ギリシャ・トルコ等にあり、主な鉱山はギリシャやトルコの鉱山です。ギリシャ政府からの認可の問題や、トルコの鉱山が地政学リスクを抱えやすいこともあって、リスクのある銘柄です。

どうしてもカナダやアメリカ、オーストラリアに鉱山を有する銘柄のほうが安心感ありますよね。

また、2019年のAISCは1034ドルでカナダの一般的な金鉱株に比べると、やや高い部類です。

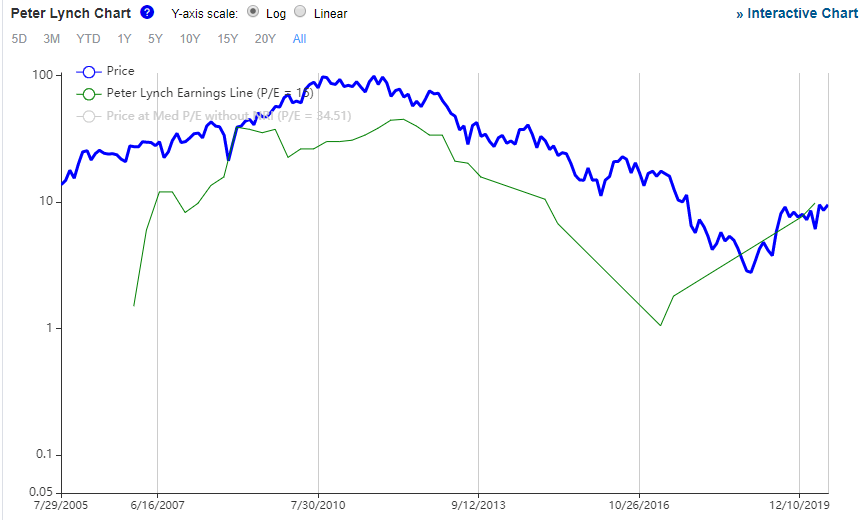

過去のエルドラドゴールドの株価推移

以下はgurufocusから引用したもので、エルドラドゴールドの株価(青:対数表記)推移にPER = 15(Peter Lynch earnings line:緑)を重ねたものです。

出典:gurufocus

現在のエルドラドゴールドの株価はPER = 15.22で、過去の同社の株価に比べるとかなり低く抑えられています。

配当(無配)

エルドラドゴールドの配当は2018年1月をもって停止中です。以降同社のPERは低めに推移しており、他の企業よりも割安に据え置かれている理由の1つになってそうです。

パフォーマンス比較

エルドラドゴールドと、金鉱株ETF(GDX・GDXJ)の主な指標を比較すると、エルドラドゴールドは一般的な金鉱株のグループの中で価格が低く抑えられている部類と言えます。

| EGO | GDX | GDXJ | |

|---|---|---|---|

| PER | 15.22 | 20.38 | 23.19 |

| PBR | 0.45 | 2.16 | 1.52 |

| PSR | 2.14 | 4.00 | 2.56 |

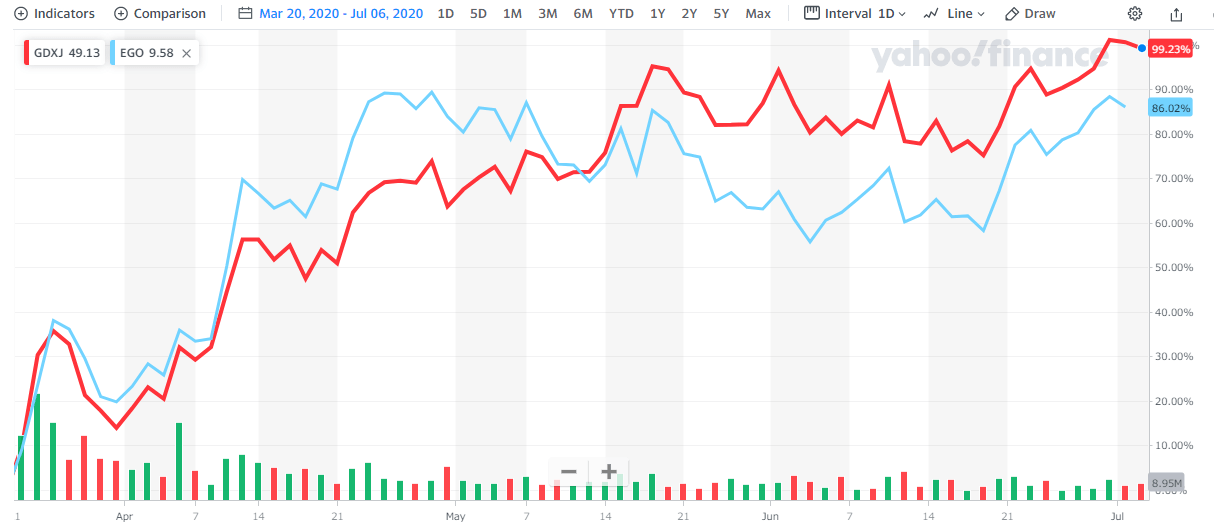

2020年3月以降のエルドラドゴールドの株価(青)を中小型の金鉱株(赤)と比較しましょう。

出典:yahoo finance

5月頃まではエルドラドゴールドの株が中小型の金鉱株を上回っていたものの、それ以降は伸び悩む傾向にあります。

売り上げ推移と財務の検討

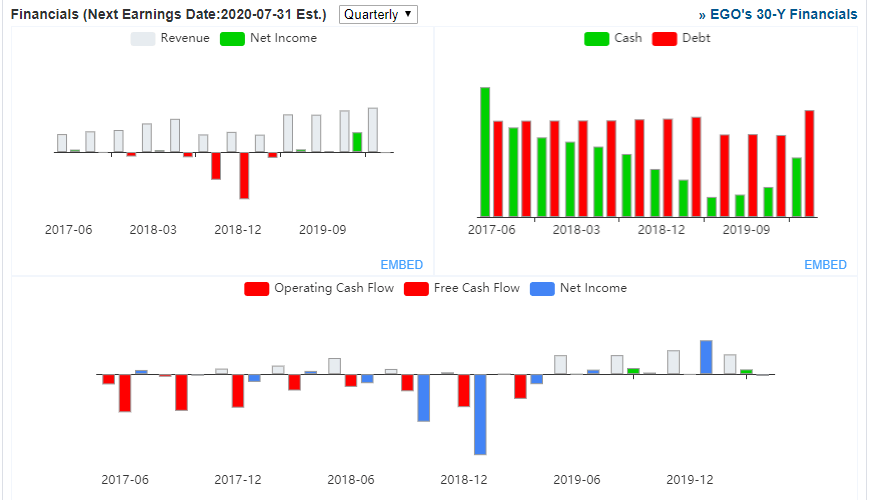

以下は四半期ごとのエルドラドゴールドの財務を引用したものです。

出典:gurufocus

エルドラドゴールドは2018年末には大きな赤字を出したものの、2019年以降の利益率は改善してきました。キャッシュフローも2019年6月以降は改善する傾向にあります。おそらく採算ラインはゴールド価格が1300~1400ドルだと思います。

Seeking Alphaの記事では、「負債もコントロール可能な範囲」と評価されています。参考までにエルドラドゴールドのDEレシオは0.19で、カナダの平均的な金鉱株の中でも財務健全性の高い部類です。

とはいえ、過去10年の中ではエルドラドゴールドが保有する現金に対して負債の額が最も大きくなっています。歴史的な観点では、財務健全性はそこまで高いわけではありません。

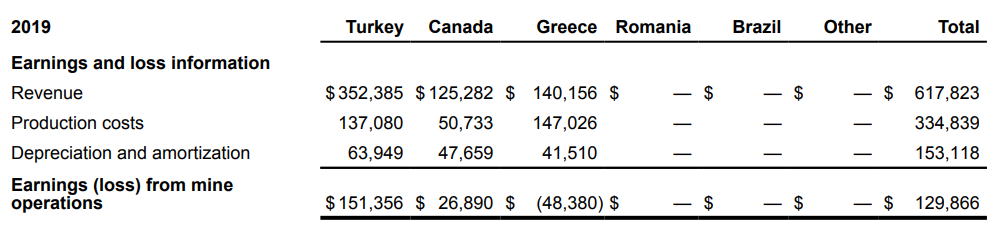

以下は2019年にエルドラドゴールドの売り上げを国別でみたもので、約50%超をトルコの鉱山に依存しています。繰り返すように、鉱山は政治的に不確実な地域にある点には注意を要します。

出典:https://www.eldoradogold.com/investors/presentations-and-events/default.aspx

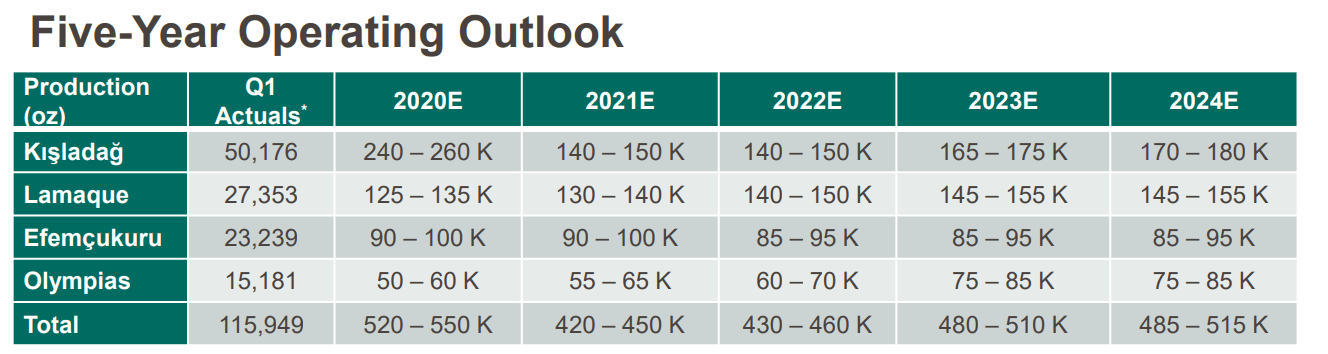

2025年までの短期見通しと長期見通し

出典:https://www.eldoradogold.com/investors/presentations-and-events/default.aspx

エルドラドゴールドの見通しによると、2021年と2022年は採掘量が減る見込みです。一方、2023年以降はキスラダグ鉱山(ギリシャ)やラマケ鉱山の採掘量が増える見通しです。

エルドラドゴールドの保有するギリシャの鉱山寿命は、キスラダグが15年、オリンピアスが20年、スコーリーズが23年とどれも今後しばらくは採掘できる見込みです。ギリシャ政府との調整がうまく進む限りは、今後20年にわたって売り上げが見込まれているのは心強い点です。

「出遅れ銘柄」ということで買おうかなw

投資リスク

冒頭での述べたように、エルドラドゴールドは主にトルコ鉱山から売り上げを出している点と、ギリシャの鉱山に期待を持っている点で、政治的なリスクが避けられない企業です。ギリシャ政府とは現在も協議中であり、将来性ある鉱山の開発が順当に行われるとは限らない点にご注意ください。